Page 151 - Les Peseurs Jurés de Marseille

P. 151

Comptabilité du Pesage.

Deux sortes de documents comptables étaient fournis, selon qu’il

s’agissait de documents concernant le commerce, et ou utilisés par lui, ou

bien de documents concernant l’administration du bureau des peseurs

jurés et de l’administration municipale.

Les documents délivrés au commerce étaient soit remis directement

sur quai aux représentants des intéressés soit adressés le lendemain même

de l’opération (bulletins officiels).

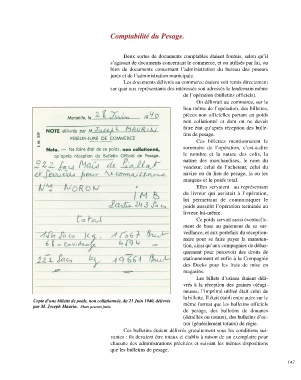

On délivrait au commerce, sur le

lieu même de l’opération, des billettes,

pièces non officielles portant un poids

non collationné et dont on ne devait

faire état qu’après réception des bulle-

tins de pesage.

Ces billettes mentionnaient le

sommaire de l’opération, c’est-à-dire

le nombre et la nature des colis, la

nature des marchandises, le nom du

vendeur, celui de l’acheteur, celui du

navire ou du lieu de pesage, la ou les

marques et le poids total.

Elles servaient au représentant

du livreur qui assistait à l’opération,

lui permettant de communiquer le

poids aussitôt l’opération terminée au

livreur lui-même.

Ce poids servait aussi éventuelle-

ment de base au paiement de sa sur-

veillance, et aux portefaix du réception-

naire pour se faire payer la manuten-

tion, ainsi qu’aux compagnies de débar-

quement pour percevoir des droits de

stationnement et enfin à la Compagnie

des Docks pour les frais de mise en

magasins.

Les billets d’usines étaient déli-

vrés à la réception des graines oléagi-

neuses, l’imprimé utilisé était celui de

la billette. Il était établi entre autre sur le

Copie d’une billette de poids, non collationnée, du 21 Juin 1940, délivrée

même format que les bulletins officiels

par M. Joseph Maurin. Photo peseurs jurés.

de pesage, des bulletins de douanes

(détaillés ou totaux), des bulletins d’oc-

troi (généralement totaux) de régie.

Ces bulletins étaient délivrés gratuitement sous les conditions sui-

vantes : ils devaient être totaux et établis à raison de un exemplaire pour

chacune des administrations précitées et suivant les mêmes dispositions

que les bulletins de pesage.

147 ——